你好,我是月晖。

我们形式与政策这门课的作业是要写一篇论文,阐述中国社会经济的某个方面。我原本是写社保基金的亏损,但后来发现这方面可以用来当参考文献的不多,于是改成了写养老金制度的内容。我这两天在读很多相关的论文,不得不说,中国的养老金体系还是相当复杂的,如果不提前做功课等工作了可能会一头雾水,我这也算是为未来做一些准备吧。

中国养老总的框架是三支柱,第一支柱是国家强制,第二支柱是企业和员工自愿,第三支柱是你个人自愿。国际上还有第零支柱和第四支柱的说法,但第四支柱完全是家庭内部的代际扶持,第零支柱是针对农民和贫困群体的基本补助,跟我直接相关的还是前面三个。

第一支柱:基本养老金

全称【城镇职工基本养老保险】,参与者是居住在城市、有工作的人,自由职业者要交一般也是交这个,只是可以自选档位。

细分为两部分:基础养老金+个人账户养老金。

我在上海市人民政府官网找到了基础养老金计算公式:

基础养老金计算公式里面:

【办理申领基本养老金手续时上年度全市职工月平均工资】,用于衡量领取养老金时,社会经济发展水平与消费水平的值。换句话讲就是根据通胀算出来到时候你该领多少钱,会根据通胀变动。

【本人指数化月平均缴费工资】,用于衡量参保人过往缴费数额:例如每年都按“社会平均工资的100%”缴费,指数就是1;每年都按“60%的下限”缴费,这个指数就是0.6。前面说的自由职业者选择档位,就是自选你交哪一档。

这一部分是强制企业交的,还记得前一阵子说,企业必须要交社保,不能想办法规避吗?所谓社保,就是五险一金中的五险,养老、医疗、生育、失业、工伤这五个险种,其中论绝对数额,养老保险是大头。

这部分是企业在发给你工资之前就交的,所以当时就有很多人分析说,如果是强制交的话,那么就会导致企业给员工的薪水降低,毕竟企业雇一个人的预算总共就那么多。

另一边,个人账户养老金是职工个人需要按照本人缴费工资基数的8%缴纳。这一部分是你自己的工资要分出一部分去交了,税前工资的8%,强制缴纳,放入对应账户里。好消息是,这部分的钱及其利息只属于个人,比较固定,基本不会在将来受到参数变动的影响。

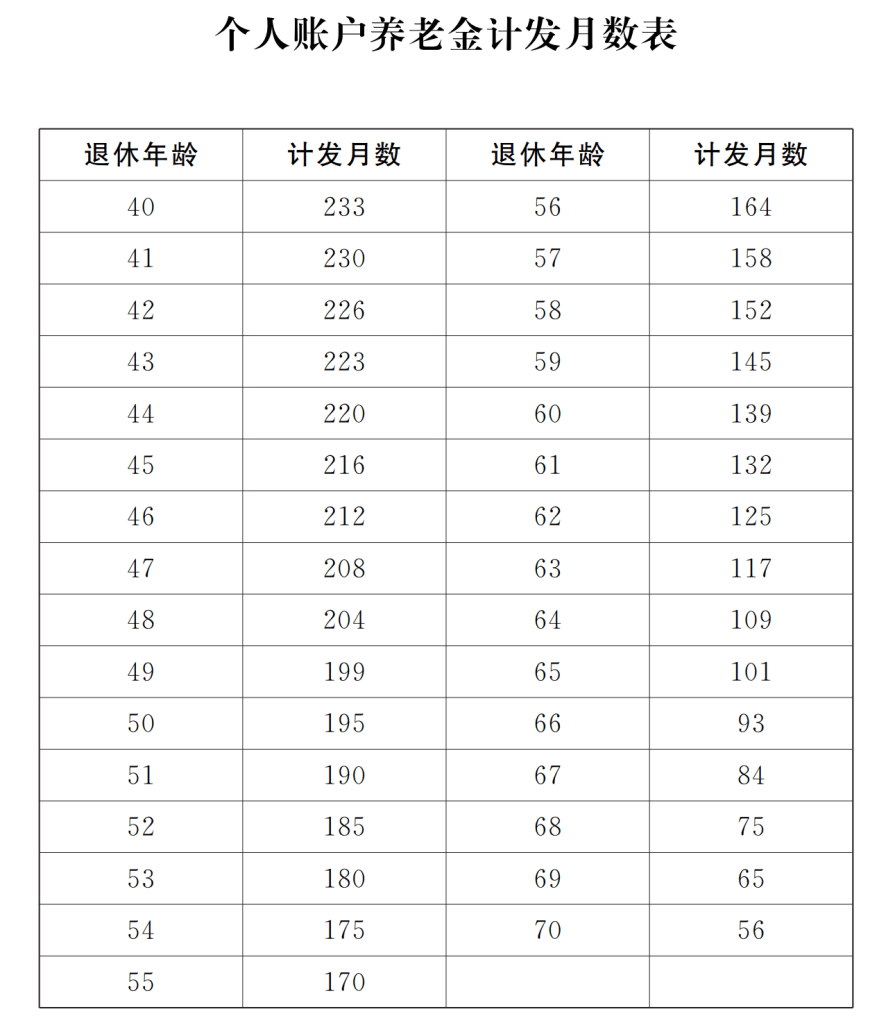

一个人退休时,个人账户里面的总金额除以个人账户养老金计发月数,也就是下面这个表里面的数值,得到一个人每月获得的这部分养老金。你的个人账户里总共就这么多钱,退休年龄越大,计发月数越少,每个月获得的金额越多。

以上这个第一支柱占养老金总共的57.42%,目前是绝对主体;大部分发达国家都是以后两个为主体,所以将来我们应该还会继续发展后两种。

第二支柱:企业年金

不同于第一支柱的强制性,企业年金是企业自愿,下面我会说到,一般来讲,这个是作为企业的一项福利发出来的,所以很多企业都还没有。

企业年金,是指员工个人和企业分别缴纳一部分钱放到企业管理的某个基金里,长期投资,等到员工退休、出境或者完全丧失劳动能力时,就可以把这笔钱取出来。

企业会交一部分钱(每年不超过本企业职工工资总额的8%),这往往作为员工福利的一部分。员工个人也会交一部分钱,由企业从工资中代扣。企业和职工缴费合计一般不超过职工工资总额的12%。

企业自主建立基金,自主进行投资,每个建立年金的企业,会设立自己的年金计划。这可以是公司自己的“单一计划”(Single Plan),或者加入一个为多个中小企业服务的“集合计划”(Collective Plan)。截至2023年底,全国有超过1800个这样的计划。

这个投资的收益率并不是太高,每年收益的几何平均是6%左右,意味着年化只会比这个还低。但,这里面的钱有一部分是企业出的,将来那部分钱也归你,所以即使个人投资有10%左右的年化收益率,如果企业有这样的计划,依然值得一试。

企业年金占到42.21%,近年来逐渐受到重视。

第三支柱:个人养老金

这个目前还处在一个完全只能说是试水,甚至连起步都算不上的阶段。

个人养老金试点自2022年启动后逐步扩大,2024年12月扩展至全国范围。尽管两年内共开设了7000万个账户、参与率超25%,但实际缴费率仅为22%,年均缴费不足2400元。

目前他的投资额度很尴尬,每年额度12000元,然后提款时支付的是3%的税费,结合个人所得税那边的表,看一下就会发现月收入至少要在8000以上的人用这个才有正收益的可能。

理论上收入越高,免税越多,最高可以到5400是没错,但是收入越高,一年免这点税的文字腿肉对他们的吸引力也就越小,毕竟个人养老金的投资产品是非常受限的,目前仍然很少,收入越高的投资渠道越多,他们很可能看不上这点收益。

证监会发布了一个个人养老金基金名录,前面200个全都是各种公司出的理财产品和基金,说实话除了华夏养老的几个都不太靠谱,最后有几十只指数基金和指数增强基金,比如说沪深300红利低波等等,如果要买的话,也就买这些吧。

我问了一下家人,实际上我家长确实用这12,000块钱的额度去投了一点什么,但是选了一个很不靠谱的产品,收益只有0.3%。从实际操作来看,投资知识的普遍匮乏,导致很多人根本就不知道该选什么产品,难以获得收益,当然也就不利于提高人们参与个人养老金的积极性。

第一类是强制,后两种是自愿。从美国日本等经验来看,大概将来会给后两种更多的政策优惠,从而引导人们逐渐往后两种过渡。